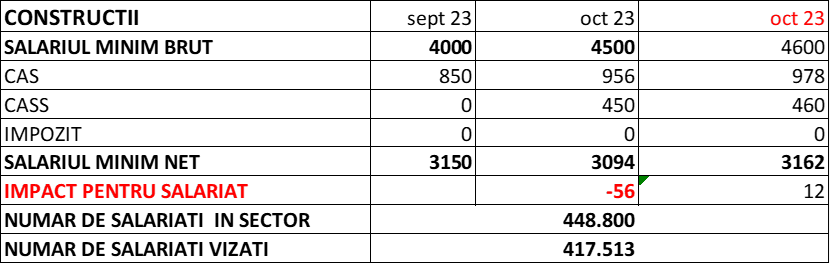

Blocul Național Sindical propune Guvernului României ca salariul minim să crească la 4.600 de lei brut pentru domeniul construcțiilor, iar în agricultură acesta să crească la 3.500 lei brut.

BNS atrage atenția Guvernului că, pentru creșterea celor două salarii minime, construcții și agricultura, soluția o reprezintă adoptarea unei Ordonanțe de Urgență. Pentru sectorul Construcții, Guvernul a inițiat deja un proiect de OUG pentru cresterea salariului minim din sector, în acest caz singurul aspect de clarificat este nivelul salariului minim si data de la care acesta se aplică. În cazul sectorului Agricultură, în acest moment se impune, în regim de urgență, modificarea Legii 135 / 2022, având în vedere că salariul minim prevăzut de lege va fi, de la 01.10.2023, mai mic decât cel stabilit prin Hotărârea de Guvern de modificare a salariului minim la nivel național. În acest caz, salariul minim prevăzut de Legea 135/2022 va deveni inaplicabil, având în vedere că e mai mic decât cel stabilit ca fiind limita minimă la nivel național.

Aplicarea creșterii salariului minim din Construcții la 4.500 lei ar însemna că în momentul intrării în vigoare a legii pe care Guvernul și-a asumat răspunderea, salariul minim net se va reduce cu 56 lei. Pentru a păstra cel puțin valoarea netă a salariului minim din sector ar trebui ca salariul minim brut din sector să crească la cel puțin 4.600 lei.

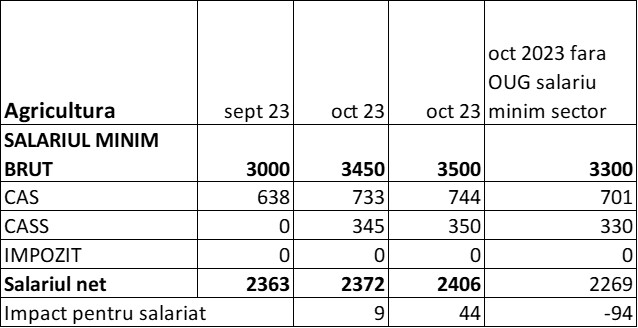

Pentru sectorul Agricultura situația este și mai complicată, aplicarea salariului minim național, respectiv 3.300 lei ar însemna pentru salariații din sector o reducere a salariului net de 94 lei, imediat dupa intrarea în vigoare a reformei fiscale propuse de Guvern. Pentru a atenua impactul noilor măsuri fiscale, salariul minim în Agricultură ar trebui crescut la cel puțin 3.500 lei.

Totodată, atragem atenția că în acest moment trebuie clarificată, din punct de vedere juridic, și facilitatea fiscală (deducere de 200 de lei) aplicată salariului minim național conform OUG 168/2022.

Inițial, creșterea salariului minim de la 3.000 la 3.300 a fost justificată ca o masură compensatorie pentru renunțarea la facilitatea fiscală prevăzuta de OUG 168/2022, respectiv o sumă de 200 de lei se deduce din baza de calcul a impozitului și contribuțiilor sociale pentru cei ale căror salarii de baza sunt egale cu salariul minim brut pe țară.

În acest moment, situația acestei facilități este neclară, producând efecte până la 31.12.2023. Asta însemnând că, în lipsa unui act normativ care să abroge din octombrie acest act normativ, salariul minim net va crește de la 01.10.2023 cu 181 lei, de la 1.898 lei la 2.079 lei, urmând ca la 01.01.2023, în lipsa adoptării unui alt HG pentru modificarea salariului minim, salariul minim net va scădea cu 83 lei, de la 2.079 lei, la 1.996 lei.

Majorarea salariului minim național de la 3.000 la 3.300 lei în condițiile în care nu se renunță la facilitatea de 200 de lei va aduce la buget în ultimele 3 luni ale anului venituri suplimentare de aproximativ 666 milioane lei. În cazul în care se majorează salariul minim și se renunță la facilitate, veniturile bugetului public vor crește în ultimele 3 luni din 2023 cu 1,1 mld lei.

Regăsiți mai jos simulările privind impactul pentru creșterea salariului minim brut în domeniile construcții și agricultură.